En el BOE de 29 de diciembre de 2022, se publicó el Real Decreto 1039/2022, de 27 de diciembre, que modifica el Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto 439/2007, de 30 de marzo (Reglamento del IRPF).

A continuación, reseñamos los cambios introducidos:

Modificaciones en materia de retenciones e ingresos a cuenta

La Ley de Presupuestos Generales del Estado para el año 2023 ha incrementado, con efectos desde 1 de enero de 2023, la cuantía de la reducción por obtención de rendimientos del trabajo en los siguientes importes:

- Para contribuyentes con rendimientos netos del trabajo iguales o inferiores a 14.047,5 euros (anteriormente, 13.115): la cuantía es de 6.498 euros anuales (anteriormente, 5.565).

- Para contribuyentes con rendimientos netos del trabajo comprendidos entre 14.047,5 y 19.747,5 euros (anteriormente entre 13.115 y 16.825): la cuantía es de 6.498 euros (anteriormente, 5.565 euros) menos el resultado de multiplicar por 1,14 (anteriormente 1,5) la diferencia entre el rendimiento del trabajo y 14.047,5 euros anuales (anteriormente 13.115 euros).

También ha incrementado la cuantía de rendimientos íntegros del trabajo a partir del cual es obligatorio declarar el impuesto: se incrementa de 14.000 a 15.000 euros el límite de la cuantía de rendimientos íntegros del trabajo a partir del cual es obligatorio declarar el impuesto para contribuyentes que perciban rendimientos íntegros del trabajo en los supuestos en que procedan de más de un pagador, o se perciban pensiones compensatorias del cónyuge o anualidades por alimentos, o cuando el pagador de los rendimientos del trabajo no esté obligado a retener o cuando se perciban rendimientos íntegros del trabajo sujetos a tipo fijo de retención.

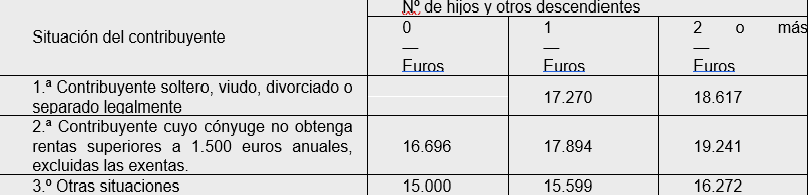

Como consecuencia de estas medidas introducidas en la Ley del IRPF por la Ley de Presupuestos Generales del Estado para 2023, el Real Decreto 1039/2022, de 27 de diciembre modifica, con efectos desde 1 de enero de 2023, el apartado 1 del artículo 81 indicando las nuevas cuantías de los rendimientos de trabajo a partir de los cuales se practica retención e ingreso a cuenta, en función del número de hijos y otros descendientes y de la situación del contribuyente.

Con efectos desde 1 de enero de 2023, estas son las nuevas cuantías:

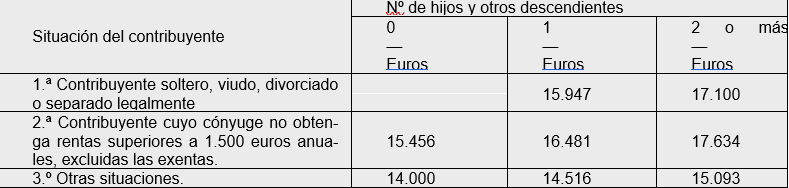

Hasta el 31 de diciembre de 2022 las cuantías eran:

En otras situaciones se incluyen las siguientes:

a) El contribuyente casado, y no separado legalmente, cuyo cónyuge obtenga rentas superiores a 1.500 euros, excluidas las exentas.

b) El contribuyente soltero, viudo, divorciado o separado legalmente, sin descendientes o con descendientes a su cargo, cuando, en este último caso, no tenga derecho a la reducción establecida en el artículo 84.2.4.º de la Ley del Impuesto por darse la circunstancia de convivencia a que se refiere el párrafo segundo de dicho apartado.

c) Los contribuyentes que no manifiesten estar en ninguna de las situaciones 1.ª y 2.ª anteriores.

Adicionalmente, de manera complementaria, el alargamiento de los umbrales para la aplicación de la reducción por obtención de rendimientos del trabajo obliga a ampliar el umbral de rendimientos a los que resulta aplicable el límite de la cuota de retención previsto en el apartado 3 del artículo 85, que pasa de 22.000 a 35.200 euros.

REGLAMENTO GENERAL DE GESTIÓN E INSPECCIÓN

Modificación en materia de obligación de informar acerca de las aportaciones a sistemas de previsión social

Con entrada en vigor el día 1 de enero de 2023, se incorpora entre los obligados a suministrar información acerca de las aportaciones a sistemas de previsión social, a los promotores de los productos paneuropeos de pensiones individuales (PEPP), que deberán incluir individualmente los ahorradores en tales planes y el importe de las aportaciones efectuadas por ellos a las subcuentas abiertas en cada cuenta de PEPP, modificando para ello el artículo 53 a) del Reglamento.